Revenu modeste ou plein aux as, après des années de dur labeur vient généralement… la retraite ! Si certains couples aux écarts de revenus prononcés planifient cette étape de vie à deux, une majorité opte plutôt pour une approche individuelle. Ce choix comporte toutefois des risques. Pourquoi et surtout, qui prend cette décision ? Parents et conjoints de fait font partie du lot.

Deux sociologues de l’Institut national de la recherche scientifique, Hélène Belleau et Maude Pugliese, cherchent à comprendre comment les couples aux revenus divergents gèrent l’épargne de la retraite. Pour ce faire, elles utilisent le sondage de 2015 mené dans le cadre de l’étude Unions et désunions conjugales au Québec : regards croisés sur les pratiques et les représentations sociales et juridiques de la vie à deux pour cibler les couples dans lequel le conjoint au salaire le plus élevé gagne 60 % et plus du revenu familial, ce qui représente 60 % des 3246 personnes de l’échantillon initial.

La retraite à deux ? Pas si vite…

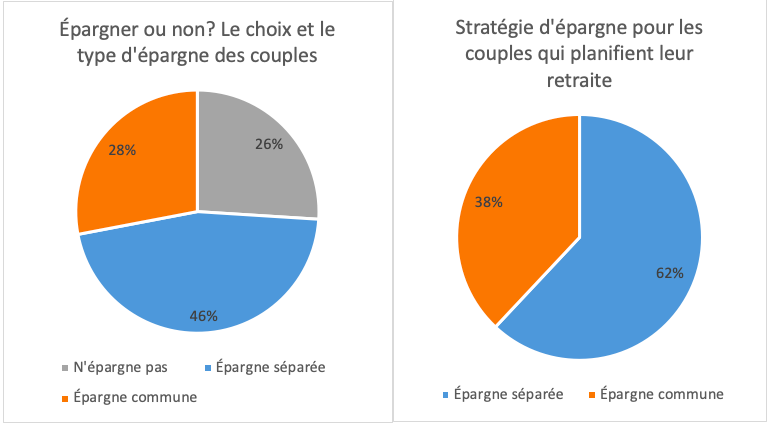

L’union fait la force ? Plutôt chacun pour soi ! Lorsque la différence de salaire est importante, les couples sont plus nombreux à planifier leur retraite en solo, soit près de la moitié des répondants. Le quart seulement planifie sa retraite à deux, tandis que le dernier quart n’épargne tout simplement pas. Chez ceux qui ont l’habitude d’épargner, c’est donc plus de 60 % qui choisissent de faire « chambre à part ».

Situation préoccupante ? Aux yeux des chercheures, oui ! Dans les couples aux différences financières prononcées, la capacité d’épargne sera elle aussi affectée. L’un bénéficie d’un avenir confortable, tandis que l’autre risque davantage de tirer le diable par la queue. C’est encore plus vrai chez les conjoints de fait sans protection juridique : aucun partage n’est prévu en cas de séparation.

Les enfants : les miens, les tiens, les nôtres ?

Avoir des enfants ensemble, en voilà un signe d’engagement, n’est-ce pas ? On pourrait effectivement croire qu’avoir des enfants en commun pousse les couples à gérer leur argent à deux. Les spécialistes observent pourtant avec surprise que ce n’est pas nécessairement le cas. Comment l’expliquer ? Selon elles, les dépenses liées aux enfants réduisent la capacité d’épargne. Les conjoints doivent se contenter de faire ce qu’ils peuvent avec le reste de leur liquidité. Comme les règles fiscales avantagent l’épargne chez le conjoint au plus gros salaire, on y concentre l’énergie.

C’est encore plus vrai chez les familles recomposées, où les conjoints gèrent délibérément leur épargne-retraite de façon séparée. Pourquoi cette tendance si forte ? Selon les autrices, l’assurance pour chaque conjoint de voir son patrimoine versé à sa propre descendance et non à celle de l’autre conjoint guide cette décision.

Ensemble ou séparé : quel choix pour les couples ?

Comment raisonnent les couples lorsqu’il est temps de penser à leurs vieux jours ? Chaque façon d’épargner correspond à des valeurs et des circonstances qui leur sont propres. Les partenaires qui cohabitent depuis longtemps gèrent plus souvent leur avenir financier en commun, signe qu’engagement rime avec temps. Les couples où un seul des conjoints travaille ont aussi tendance à répartir l’épargne, une façon d’assurer un avenir radieux pour chacun, malgré l’absence de salaire.

À l’inverse, plus la différence d’âge entre les partenaires est prononcée, plus les conjoints ont tendance à gérer leur retraite de façon séparée. Normal : le rapport à la retraite est bien différent pour les deux conjoints, l’un s’en approchant bien plus rapidement que l’autre.

Qu’en est-il pour les conjoints de fait ? La gestion séparée des ressources l’emporte davantage… À condition que les couples connaissent bien les différences juridiques entre union libre et mariage. D’après les autrices, pour ceux qui connaissent leurs droits, rester en union de fait est un choix délibéré qui évite le partage du patrimoine familial, obligatoire pour les couples mariés.

Un luxe ou un droit ?

Tous ne sont pas égaux devant le choix d’épargner – ensemble ou séparément – pour la retraite. Les conjoints mariés, par exemple, partagent le patrimoine familial en cas de séparation, ce qui comprend notamment les REER des deux protagonistes. Rien de comparable pour les conjoints de fait qui reprennent leurs propres billes. La réforme tant attendue du droit de la famille devra prendre en compte qu’une majorité de conjoints préfèrent l’épargne « chacun pour soi » si elle veut réellement protéger les plus vulnérables.