Besoin d’argent? Êtes-vous plutôt du genre à appeler vos proches, courir à la banque, passer au centre communautaire, ou vendre vos plus beaux bijoux? Les ménages québécois qui éprouvent des difficultés financières ont recours à différentes stratégies pour s’en sortir, selon leurs caractéristiques sociales, telles que leur âge, leur genre ou leur niveau de scolarité.

C’est le constat auquel arrive Stéphane Crespo, agent de recherche et de planification à l’Institut de la statistique du Québec, lorsqu’il examine les résultats de l’Enquête canadienne sur le bien-être économique (ECBE), réalisée par Statistique Canada en 2013. L’ECBE a brossé un portrait de la situation en sondant 24 258 ménages, dont 4752 au Québec.

Des ménages plus à risque

Les caractéristiques qui influencent le plus le recours à de l’aide sont : l’âge et le genre du principal pourvoyeur du ménage, le niveau de scolarité et la composition des ménage. Trois stratégies ont été étudiées 1) l’emprunt d’argent à un ami ou à un parent, 2) l’endettement ou la vente de biens personnels et 3) le recours à un organisme de bienfaisance, comme une banque alimentaire.

L’âge de la personne qui agit comme principal soutien du ménage est la caractéristique la plus fortement associée à l’utilisation de ces stratégies. En effet, 45 % des ménages dont le principal pourvoyeur est âgé de moins de 30 ans ont eu recours à au moins une de ces trois stratégies, contre 18 % chez les 30 ans et plus. Plus du tiers (35 %) des «jeunes» ménages ont emprunté de l’argent à la famille ou aux amis; seulement 12 % chez les ménages dont le pourvoyeur est âgé de plus de 30 ans.

La composition des ménages est également une caractéristique associée à l’utilisation de l’une des stratégies. Un peu plus du quart (28 %) des ménages composés d’une personne seule ou d’une famille monoparentale a eu recours à de l’aide, contre 17 % chez les ménages comportant un couple.

Le niveau de scolarité est aussi une variable importante, bien que dans une moindre mesure. Le quart des ménages où la personne en charge n’a pas de diplôme universitaire ont eu recours à un des moyens, contre 15 % chez ceux qui sont plus scolarisés. Le sexe est la caractéristique la moins significative, avec une différence de 5 %. Lorsque le ménage est soutenu par une femme, 24 % ont recours à l’une de ces stratégies, alors que ce taux chute à 19 % chez les ménages mené par des hommes.

La privation matérielle

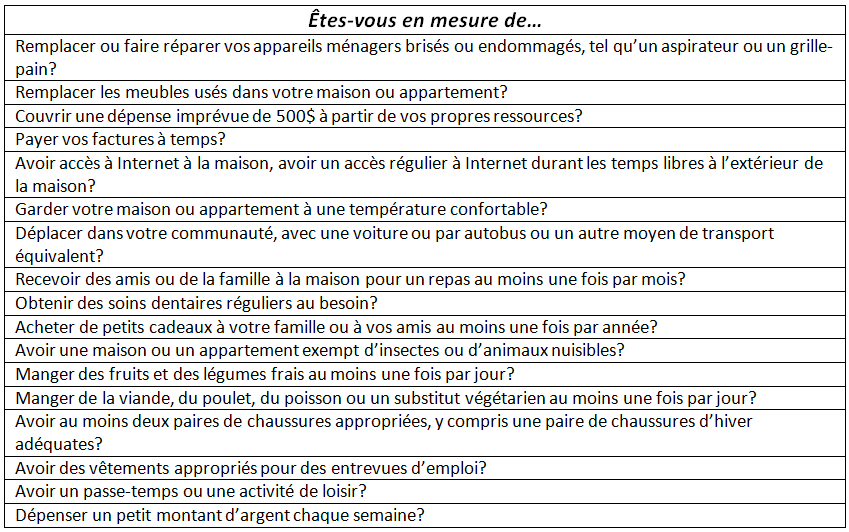

Les ménages qui ne sont pas en mesure de subvenir à leurs besoins matériels de base (ce que l’auteur appelle la « privation matérielle ») ont aussi plus souvent recours à de l’aide. Pour identifier cette privation matérielle, l’ECBE utilise 17 questions de type Êtes-vous en mesure de… (voir le tableau 1). Chaque réponse négative correspond à un élément de privation matérielle.

Tableau 1 : Liste des indicateurs de privation matérielle de l’ECBE

Les ménages qui vivent au moins un élément de privation matérielle demandent plus fréquemment de l’aide que ceux qui n’en vivent pas. Ainsi, 36 % sollicitent un emprunt auprès d’un proche (contre 5 % chez ceux qui ne vivent pas de privation matérielle), 28 % s’endettent ou vendent des biens (contre 4 %) et 13 % utilisent les services d’un organisme de bienfaisance (contre 1 %). Chez les ménages ayant nommé au moins sept éléments de privation, l’écart pour chacune des catégories atteint respectivement 49 %, 46 % et 34 %.

Des limites à l’endettement?

À chacun son moyen pour joindre les deux bouts, que ce soit en empruntant, en vendant des biens ou en ayant recours à des organismes de bienfaisance. Les données de l’ECBE montrent que plusieurs ménages québécois ont bel et bien recours à ces stratégies. Mais la stratégie la plus employée, l’emprunt aux proches, risque-t-elle d’être moins pratiquée à mesure que les ménages canadiens s’endettent? Le taux d’endettement des familles a atteint 160 % en 2016 (Statistique Canada). Même son de cloche du côté des banques alimentaires qui peinent déjà à répondre à la demande. Ces dernières pourraient-elles atteindre un point de saturation? Les ménages québécois pourraient bien être forcés de trouver de nouvelles stratégies pour arrondir les fins de mois.