Acheter une maison est, pour la majorité des gens, le plus gros achat de toute une vie. Au cours des années 2000, le prix de l’immobilier a explosé au Québec. Face à un tel phénomène, on serait porté à croire qu’un tel achat est de plus en plus difficile, surtout pour les jeunes ménages. Pourtant, ils seraient de plus en plus nombreux à acquérir une propriété. Conséquences? Un endettement beaucoup plus grand qu’auparavant, et ce malgré le petit coup de pouce souvent offert par les parents.

C’est la conclusion à laquelle arrivent trois chercheurs de l’Université Laval, dont le sociologue Charles Fleury, lorsqu’ils étudient les données canadiennes des quinze dernières années. Dans un contexte où le prix de l’immobilier augmente plus rapidement que les revenus moyens, acheter une maison est-il chose faisable? Après tout, le prix médian d’une maison unifamiliale est passé de 94 500 $ à 209 500 $ entre 2000 et 2010, soit une augmentation de 221 %! Les revenus moyens des ménages, eux, n’ont augmenté que de 21 % pour la même période.

L’accès à la propriété des jeunes ménages (ceux dont le membre le plus âgé a entre 25 et 39 ans) a toujours été un enjeu. Dans ce contexte, comment expliquer qu’ils soient encore plus nombreux qu’au tournant des années 2000 à s’acheter une maison? Réponse : ils reçoivent du soutien de leurs parents, mais s’endettent encore plus qu’auparavant.

Plus de propriétaires, mais plus d’endettement

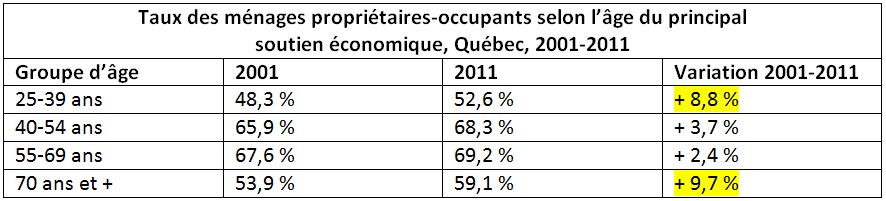

Malgré la flambée du prix de l’immobilier depuis le début du millénaire, de plus en plus de jeunes ménages achètent une maison. Plus de la moitié (53 %) d’entre eux sont propriétaires en 2011, contre 48 % au début des années 2000. Cela représente une hausse de près de 9 % sur une décennie. En fait, comme le montrent les deux passages surlignés dans le tableau 1, les ménages de 70 ans et plus ont connu la plus forte augmentation pour cette période, suivi de près par les jeunes ménages.

Tableau 1. Pourcentage des ménages propriétaires-occupants selon l’âge du principal soutien économique

L’accession à la propriété a eu des répercussions sur l’endettement des jeunes ménages, un endettement beaucoup plus grand que la moyenne québécoise. En fait, leur dette hypothécaire médiane a augmenté de près de 80 % en 10 ans. Pour la première décennie des années 2000, elle est passée de 81 000 $ à 144 400 $. En plus, le ratio d’endettement des jeunes ménages, c’est-à-dire la quantité de dettes par rapport à la somme des revenus, a lui aussi grimpé en flèche. Ce taux est passé de 157 % en 1999 à 236 % en 2012. En d’autres mots, pour chaque 1 $ de revenu des jeunes ménages, ceux-ci ont une dette de 2,36 $!

Coup de pouce familial

Le recours au crédit n’est pas le seul moyen d’accéder à la propriété pour ces jeunes ménages. Leur famille a elle aussi eu son rôle à jouer. Comme le soulignent les auteurs, les parents des membres des jeunes ménages font surtout partie de la génération des baby-boomers, lesquels profitent souvent d’une retraite aisée. Ils ont aussi eu moins d’enfants que les générations précédentes, ce qui leur permet de s’investir davantage auprès d’eux. Mais comment se traduit concrètement ce soutien? Par des dons ou prêts d’argent? Oui, parfois, mais cette sorte d’entraide familiale n’est pas plus répandue qu’au début des années 2000. Les prêts ou dons d’argent de la part des parents sont même moins nombreux qu’auparavant, d’après les données recueillies par les chercheurs. Ce serait plutôt par le biais d’un départ plus tardif de la maison familiale que se manifesterait le soutien des parents, une variable qui ne semble pas aussi présente au début des années 2000. Rester chez ses parents plus longtemps permettrait donc aux jeunes adultes de cumuler plus d’argent pour l’achat de leur première propriété.

Les caractéristiques qui favorisent les jeunes ménages

Certains facteurs semblent jouer en faveur des jeunes acheteurs. D’abord, il semble y avoir un lien entre le niveau de scolarité de la mère et la probabilité d’acheter une propriété. En d’autres mots, les membres du jeune ménage ayant une mère éduquée ont plus de chance de devenir propriétaires. Et le niveau d’éducation des pères, lui? Les auteurs n’ont pas trouvé de lien significatif dans ce cas. Une autre caractéristique des jeunes ménages semble aussi favoriser l’achat d’une maison : le fait d’être en couple et surtout, d’avoir un ou des enfants.

Quelles perspectives à venir?

L’étude de Fleury, Lizotte et Paré brosse un portrait de la situation des jeunes ménages qui ont acheté une propriété pendant la première décennie du XXIe siècle. Malgré une hausse constante du prix de l’immobilier, les données montrent que de plus en plus de jeunes ménages deviennent propriétaires. Cependant, ces acquisitions se font au prix d’une dette plus lourde, et sont en partie réalisées grâce à un départ plus tardif du foyer familial. Mais le portrait est-il toujours d’actualité?

Les données utilisées par les chercheurs remontent à 2012 et offrent une bonne vue d’ensemble pour la première décennie du millénaire. Cependant, le contexte social et économique a changé depuis : le prix de l’immobilier n’a cessé de croître et de nouvelles mesures visant à limiter l’endettement des ménages sont entrées en vigueur en janvier 2018. Les ménages doivent maintenant démontrer qu’ils seraient capables de payer leur hypothèque advenant une hausse des taux d’intérêt. Les jeunes ménages sauront-t-ils s’adapter aux nouvelles règles du jeu? Ou prévoit-on qu’ils seront de moins en moins nombreux à accéder à la propriété?