« Mon amour, j’aimerais qu’on parle d’argent » : quoi de plus romantique qu’une série de discussions sur la gestion de l’argent au sein du couple? C’est pourtant le genre de conversation qui pourrait éviter bien des ennuis futurs… Il existe autant de couples que de façons de gérer l’argent dans le couple, mais deux formules sont beaucoup plus courantes : la mise en commun des revenus et le partage des dépenses (50-50 ou au prorata des revenus). Ces modes de gestion, bien qu’issus des meilleures intentions, peuvent cependant entraîner plusieurs inégalités au sein du couple. Et si les conjoints s’entendaient sur un revenu minimal dont chacun disposerait comme il l’entend?

C’est ce que proposent les auteures de L’amour et l’argent, Hélène Belleau, sociologue et professeure à l’INRS-UCS, et Delphine Lobet, docteure en sociologie, dans le chapitre « Les modes de gestion ». Les chercheuses ont utilisé les données provenant de 160 entrevues et d’une enquête auprès de 3246 personnes en couple. En tout, 10 ans de données! De quoi donner un portrait assez fidèle de la manière dont les couples gèrent, ou pas, leur argent.

Parler d’argent : un bon début

Tous les couples adoptent un certain mode de gestion de leur argent, qu’ils en parlent ensemble ou non. Ainsi, chez 4 couples sur 10, les façons de faire s’installent tout naturellement, sans discussion préalable. Quels sont les modèles de gestion de l’argent les plus populaires au sein des couples et surtout, quelles mauvaises surprises peuvent-ils réserver?

Tout mettre dans le même panier

Pour plusieurs, il s’agit de tout mettre dans le même panier. Mais mettre quoi au juste? Les revenus, les dépenses ou les deux?

Mettre en commun les revenus. C’est le choix de la moitié (54 %) des couples au Québec. Au diable, l’écart de salaire entre les conjoints, puisque tout sert au bien commun. Simple comme bonjour, non? En apparence, cette méthode permet au conjoint qui gagne moins de subvenir à ses besoins et de se gâter soi-même. Le retour à la réalité pourrait être brutal, surtout si l’écart de salaire entre les conjoints est important. Le conjoint qui fournit la plus grosse part du revenu familial peut se sentir légitimé de dépenser beaucoup. Quant à celui qui gagne moins, il se gardera peut-être une petite gêne en matière de dépenses personnelles, ou hésitera à remettre en question certaines dépenses de son conjoint. Comme le rappellent les auteures, « on n’oublie jamais d’où vient l’argent »!

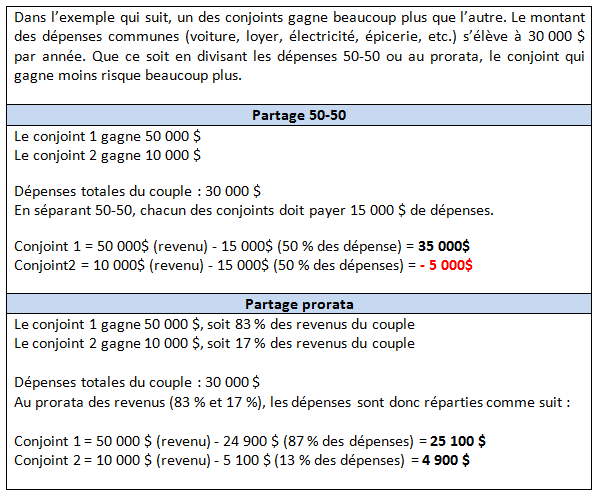

Une autre avenue choisie par bon nombre de couples québécois (37 %) est celle de la mise en commun des dépenses, payées à partir d’un compte conjoint ou du compte personnel de chacun. Mais comment séparer l’addition? 50-50? Au prorata des revenus de chacun? Pour plusieurs couples québécois, ces modes de gestion permettent aux conjoints de s’acquitter des dépenses communes de manière « équitable ». Équitable, vraiment? Que se passe-t-il si, par exemple, l’un des conjoints gagne plus que l’autre et qu’il dicte le style de vie du couple? L’autre conjoint pourrait être amené à vivre au-dessus de ses moyens.

Tableau 1. Exemple de partage des dépenses

Dans les deux cas, le conjoint qui gagne moins est désavantagé. Selon le partage des dépenses 50-50, il devra s’endetter ou piger dans ses économies pour arriver à tout payer. De l’argent pour soi? Des REERS? Niet! Au prorata, si le conjoint 2 arrive à payer les factures, il lui reste beaucoup moins de marge de manœuvre en termes de dépenses personnelles et d’épargne. Qu’arrivera-t-il lorsque le conjoint 1 voudra que le couple se paye LE gros voyage dans le Sud?

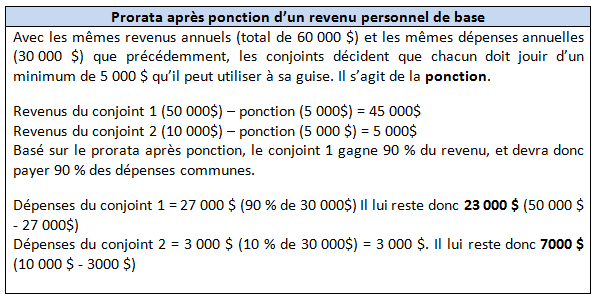

Le prorata après ponction d’un revenu personnel de base : pouvez-vous répéter la question?

Si la mise en commun des revenus ou des dépenses peut entraîner de fâcheuses conséquences, quelle serait alors la solution? Belleau et Lobet proposent le prorata avec ponction d’un revenu personnel de base. C’est bien… mais ça mange quoi en hiver? Les deux conjoints doivent s’entendre sur un revenu personnel minimal destiné à l’épargne ou aux folles dépenses personnelles. Reprenons l’exemple du couple mentionné plus haut.

Tableau 2. Exemple de partage des dépenses au prorata après ponction d’un revenu personnel de base

Selon le prorata avec ponction, le conjoint 1 termine son année avec 23 000 $ et le conjoint 2 avec 7 000 $. Un important écart persiste mais, du moins, chacun des conjoints bénéficie d’un montant minimal pour « jouir » de la vie, sans risquer un endettement et en étant capable d’épargner pour le futur. Un autre couple pourrait décider que la ponction devrait être de 10 000 $. L’idée à retenir : une entente mutuelle sur un mode de gestion sans danger pour les deux conjoints.

Pourquoi est-ce si difficile d’amorcer cette discussion?

Les couples québécois n’aiment pas aborder la question de l’argent dans leur union. Le mode de gestion s’installe souvent graduellement, sans qu’ils en aient parlé. Mise en commun des dépenses ou des revenus sont les options les plus répandues, mais elles ne sont pas sans danger, surtout pour le conjoint qui gagne moins.