La fin de mois arrive, mais pas l’argent nécessaire pour payer les factures! La maman de trois enfants emprunte à ses propres parents, le jeune célibataire fait des heures supplémentaires pour équilibrer son budget. Mais de quelles solutions disposent les personnes aînées qui peinent à acquitter leur loyer? Si les difficultés économiques entre les générations se ressemblent, les stratégies des personnes de 65 ans et plus pour les surmonter sont différentes… et plus limitées.

Un trio de chercheurs du centre Urbanisation Culture Société de l’Institut national de la recherche scientifique compare les difficultés économiques entre les personnes aînées et les différentes tranches d’âge plus jeunes, à l’aide des données de l’Enquête sociale générale de Statistique Canada de 2011. Plutôt que d’utiliser les différentes mesures du seuil de pauvreté, l’équipe explore la capacité des personnes âgées de répondre ou non à certains engagements financiers, comme l’incapacité à payer son loyer ou son hypothèque, l’électricité, le gaz naturel ou l’eau, ou encore les dettes de crédit à la consommation. L’équipe cherche aussi à savoir quelles stratégies utilisent les personnes aînées pour surmonter les creux de vague financiers.

Emprunter à la famille? Et quoi encore!

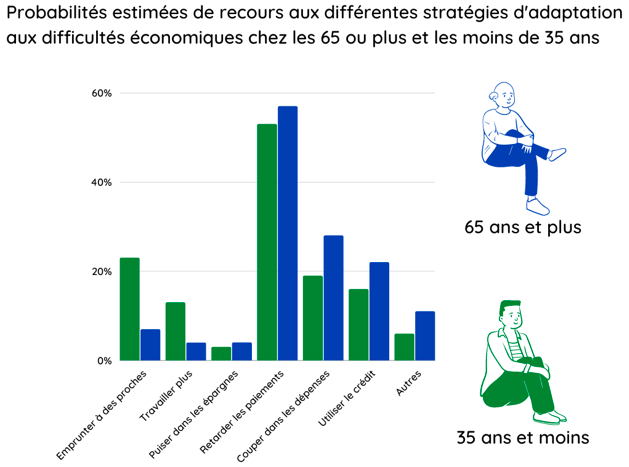

Emprunter de l’argent à son enfant ou sa fratrie? Pour les personnes aînées, c’est : non merci! Selon l’équipe de recherche, il leur est bien moins probable d’emprunter de l’argent à leur famille, ce qui est l’exact opposé chez les plus jeunes.

Pourquoi cette réticence? Selon les spécialistes, l’arrivée des pensions publiques, comme la Sécurité de vieillesse du gouvernement canadien, a bouleversé le soutien financier entre les générations d’une même famille. Avec une partie du revenu garanti à la retraite, ce ne sont plus les enfants qui sont garants du bien-être économique de leurs parents. Les rôles sont inversés et, désormais, ce sont plutôt les parents qui endossent cette responsabilité pour leur descendance. Emprunter à son enfant viendrait donc à l’encontre de cette nouvelle dynamique.

Une nuance est toutefois de mise. Même si les personnes aînées empruntent peu à leurs proches, cela ne veut pas dire que famille et amis n’offrent pas un coup de pouce financier sous une autre forme. Payer une épicerie, héberger gratuitement un parent, offrir un transport vers un rendez-vous : autant de petits gestes qui font une différence dans une situation plus précaire, et ce, sans emprunt d’argent.

Augmenter ses revenus ou réduire les dépenses?

Lorsqu’il faut se sortir la tête de l’eau, vaut-il mieux jouer sur les dépenses ou sur les revenus? Contrairement aux plus jeunes, les personnes aînées se tournent peu vers l’augmentation des heures de travail, et donc de leur revenu. D’abord, parce que plusieurs sont retraitées, mais aussi parce qu’elles souffrent d’un préjugé tenace : celui d’être moins productives.

Par rapport aux 35 ans et moins, c’est donc davantage dans la colonne des dépenses qu’elles se restreignent. Elles ont plus tendance à couper dans le gras, en se privant de certains produits et services. Limiter les sorties, faire une plus petite épicerie, attendre avant de remplacer un vêtement usé : autant de petits gestes qui minimisent les sorties d’argent. Ne comptant que peu sur l’emprunt aux proches et sur le travail, elles cèdent également davantage que les plus jeunes à l’appel du crédit pour régler leurs achats faute de meilleures options.

Mais ces solutions préoccupent l’équipe de recherche. Réduire les dépenses soit, mais si cela signifie tronquer potentiellement les besoins essentiels, comme l’alimentation et les soins de santé, le drapeau mérite d’être levé. Quant au crédit, c’est un couteau à double tranchant : il peut dépanner, mais aussi créer un cercle vicieux d’endettement.

D’ailleurs, comme pour tous les groupes d’âge, les personnes âgées choisissent d’abord de reporter le paiement de leur facture. Une autre stratégie qui comporte des risques financiers si les créanciers perdent patience…

Les pensions publiques, ces bouées de sauvetage

Les personnes à l’aube de la retraite peuvent souffler : « l’âge d’or » porte bien son nom puisque la probabilité de connaitre des difficultés économiques diminue largement à partir de 65 ans. Plus précisément, l’équipe de recherche estime que si 6,7 % des jeunes déclarent des difficultés économiques, seulement 1,3 % des 65 ans et plus le font.

À la rescousse? Les revenus garantis par les pensions publiques. En effet, les programmes canadiens de Sécurité de la vieillesse et de Supplément de revenu garanti offrent un minimum de confort à partir de 65 ans, permettant ainsi d’être plus ou moins à l’abri. À l’emploi au Québec? Les personnes aînées peuvent aussi compter sur leur contribution à la Régie des rentes du Québec.

Des solutions existent, mais sont-elles appropriées?

Les difficultés économiques des personnes aînées sont particulièrement sournoises. Quand on pense aux solutions possibles pour les contrer, soit elles sont compliquées à mettre en place – comme l’augmentation des heures de travail -, ou encore nuisibles à moyen terme, pensons notamment aux coupes dans les dépenses. Heureusement, d’autres stratégies existent. À l’échelle locale, des villes comme Boucherville, Saint-Lambert et Montréal offrent ou comptent offrir le transport en commun plus accessible. À l’échelle de la province, le Québec peut aussi participer en finançant des organismes qui ont pour vocation de les soutenir. À l’échelle nationale, le gouvernement canadien a quant à lui annoncé qu’il bonifiait les pensions de 10 % dès l’année prochaine à partir de 75 ans. Une annonce bien belle sur papier, mais qui fait sourciller. À l’image du réseau FADOQ, plusieurs organisations militent pour rappeler que la précarité financière n’a pas d’âge, et remettent ardemment en question la décision de ne pas augmenter les pensions dès 65 ans…