Prendre un congé parental chamboule la vie financière. Ce que plusieurs ignorent, c’est que cela affecte aussi l’épargne-retraite ! Les revenus tirés du congé passé avec bébé sont en effet exclus des droits de cotisation au REER. Et comme les femmes prennent encore la plupart du congé parental, elles sont les premières pénalisées. Est-ce que cela fait vraiment une différence à l’âge d’or ? Un peu, beaucoup, voire à la folie !

Élizabeth Paris Savoie est fiscaliste et diplômée à la maîtrise en fiscalité de l’Université de Sherbrooke. Dans son essai de fin d’études transformé en note de recherche, elle examine les conséquences du congé parental sur l’épargne-retraite. L’autrice construit d’abord un scénario de référence, puis crée à partir de celui-ci huit autres scénarios à titre comparatif. Pour chacun, elle s’interroge : si les revenus du RQAP étaient considérés dans le calcul des cotisations REER, combien un couple pourrait-il épargner ? Son constat : la capacité d’épargne est réduite de plusieurs milliers de dollars.

REER et RQAP, comment ça marche ?

Les parents en congé parental prennent non seulement une pause de leur emploi, mais aussi de leur cotisation REER, une situation qui pourrait les rattraper à la retraite. Pourquoi ? Chaque année, les droits de cotisation à un REER s’accumulent en fonction du revenu gagné dans l’année d’imposition précédente. Ces droits correspondent à 18 % du revenu gagné, jusqu’à un plafond (29 210 $ en 2022[1]). Et si une personne ne cotise pas le maximum permis, les droits de cotisation sont reportés à l’année suivante. Le hic ? Les revenus tirés du Régime québécois d’assurance parentale (RQAP) sont exclus de ce calcul. Or, pas de droit de cotisation, pas de possibilités d’épargner davantage.

Un couple des plus standards

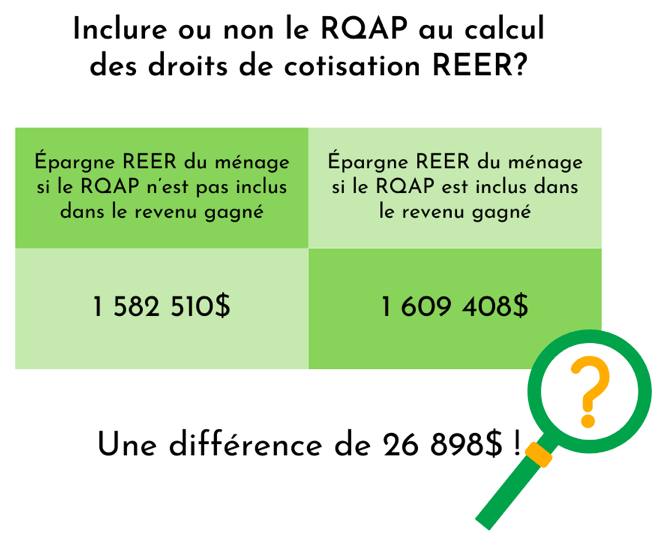

Prenons l’exemple de Maxime et Sacha (couple fictif), un couple bien banal. Depuis l’âge de 25 ans, les tourtereaux cotisent assidument le maximum permis à leur REER dans des investissements équilibrés. Maxime gagne 32 700 $ et son conjoint 44 300 $. Le couple a deux enfants, nés lorsque Maxime avait 29 et 31 ans. C’est elle qui a pris les deux congés parentaux, soit environ un an pour chaque enfant. À l’heure actuelle, si le couple garde les mêmes revenus et les mêmes habitudes d’épargne (ajustés à l’inflation), à leur retraite à 62 ans, le couple aura amassé la somme de 1 582 510 $. Et si les revenus du RQAP étaient admissibles au calcul de la cotisation au REER ? Ils auraient 26 898 $ de plus en banque.

Conséquences insoupçonnées des enfants sur le portefeuille

Si on dit qu’un enfant, ça coûte cher, ce n’est pas seulement en raison des dépenses au quotidien ! En plus des couches et des vêtements, chaque congé parental équivaut à une perte d’épargne qu’on aurait pu faire si on était resté en emploi. Et plus la famille est nombreuse, plus la perte est importante !

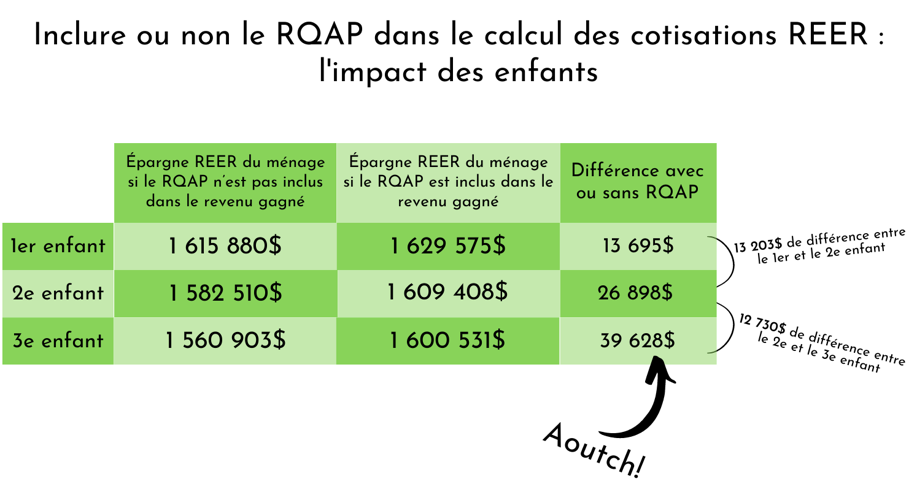

En raison des fameux intérêts composés – les intérêts faits sur les intérêts – sans surprise, c’est le premier enfant qui coûte le plus cher. Pourquoi ? Parce que plus l’argent est investi longtemps, plus sa valeur augmente. Cela signifie qu’un dollar investi à l’âge du premier enfant vaut plus à la retraite qu’un dollar investi à l’âge des enfants subséquents.

Lorsque Maxime et Sacha ont leur premier enfant, exclure les prestations du RQAP de Maxime des revenus gagnés leur en coûte 13 695 $. Leur deuxième enfant est un peu moins pénalisant : comme les sommes sont investies moins longtemps, et il leur en coûte 13 203 $. Surprise ! À 33 ans, le couple accueille un troisième enfant. Ce dernier leur en coûte 12 730 $. Au total, en excluant les prestations du RQAP, les trois congés parentaux grugent près de 40 000 $ à l’épargne-retraite potentiel du ménage !

Pénalités proportionnelles au revenu

Et plus le salaire des parents augmente, plus les possibilités d’épargne diminuent. Le REER est un outil qui vise entre autres à faire économiser de l’impôt : plus le salaire augmente, plus c’est avantageux de cotiser à son REER pour baisser son taux d’imposition. Les parents avec un bon salaire sont doublement perdants : ils reçoivent une plus haute prestation du RQAP (qui est imposable), mais rien de tout ça n’est pris en compte dans leur cotisation REER.

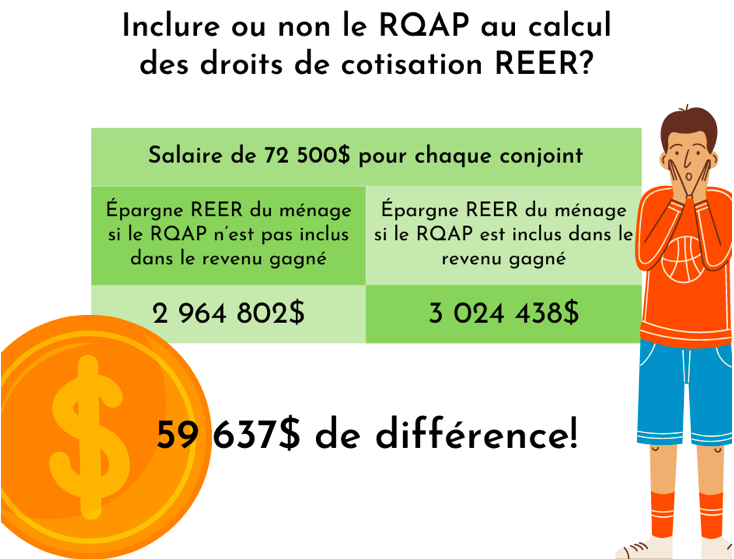

Maxime et Sacha sont choyés, ils gagnent tous deux 72 500 $, pile-poil le salaire maximum du revenu assurable du RQAP ! Pour les deux congés de maternité de Maxime, elle reçoit la prestation maximum du RQAP. Avec leurs bonnes habitudes d’épargne, ils auront un REER bien garni pour leur vieux jour. Cependant, la note sera plus salée pour eux : exclure les prestations du taux de cotisation de Maxime leur en coûte près de 60 000 $ !

Une solution et beaucoup de questions

Même si les dizaines de milliers de dollars donnent le vertige, des solutions existent pour minimiser les pertes encourues. Par exemple, si un couple – comme celui de Maxime et Sacha – investit dans un CELI ce qu’ils auraient voulu mettre en REER pour Maxime pendant ces congés de maternité, la différence entre prendre en compte ou non les prestations du RQAP ne sera « que de » 4000 $. Il n’en reste pas moins que cette perte d’argent s’accumule à toutes les iniquités qui marquent l’argent et la maternité. Pour régler le problème, l’autrice propose une solution bien simple : pourquoi ne pas tenir compte des prestations du RQAP pour les cotisations REER ?

[1] https://www.retraitequebec.gouv.qc.ca/fr/flashretraite/Pages/capsule_retraite_010.aspx