C’est connu : quand on aime, on ne compte pas. Pourtant, vivre en couple, c’est aussi payer les factures, l’épicerie, l’hypothèque… La gestion de l’argent fait donc inévitablement partie de l’équation amoureuse. Mise en commun des revenus, partage des dépenses ou chacun pour soi : les couples ne gèrent pas tous leurs finances de la même manière. Qui dit finances communes dit couple marié? Pas si vite! Une étude montre que les couples en union libre sont nombreux à gérer leur argent à deux. Le fait d’être marié est-il la seule chose à considérer? Pas nécessairement. Plusieurs autres facteurs incitent les couples à être financièrement solidaires et à mettre en commun leurs revenus.

Pour en venir à ces résultats, les auteures se basent sur les données d’une enquête qu’elles ont menée en 2015 auprès de 3246 personnes en couple. Leur but : comparer la manière dont les couples mariés et en union libre gèrent leur argent. Il s’agit de la première enquête du genre au Canada à s’intéresser à la gestion financière des conjoints et aux enjeux juridiques qui s’y rattachent.

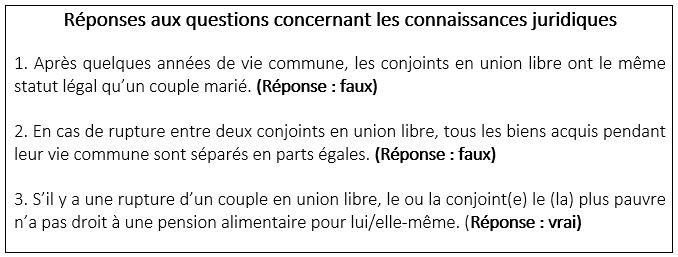

Les chercheures ont pris en compte différentes caractéristiques des participants, telles que la durée de la vie commune et leur connaissance des aspects légaux liés à la conjugalité (ex : partage des biens en cas de rupture), afin de savoir si ces facteurs ont une incidence sur la gestion financière au sein de leur couple. Pour mesurer le niveau de connaissances juridiques des participants, les chercheures leur ont demandé de répondre aux trois énoncés suivants :

D’après vous, les énoncés suivants sont-ils vrais ou faux? (les réponses, en fin d’article)

- Après quelques années de vie commune, les conjoints en union libre ont le même statut légal qu’un couple marié.

- En cas de rupture entre deux conjoints en union libre, tous les biens acquis pendant leur vie commune sont séparés en parts égales.

- S’il y a une rupture d’un couple en union libre, le ou la conjoint(e) le (la) plus pauvre n’a pas droit à une pension alimentaire pour lui/elle-même.

Faire pot commun ou tout séparer?

Règle générale, les couples gèrent leur argent selon deux principes : le partage des revenus ou le partage des dépenses. Dans le partage des revenus, deux situations sont plus courantes : le pot commun dans lequel les deux conjoints versent leurs revenus et qui sert à payer les dépenses communes et personnelles ; ou l’allocation domestique, un montant que le conjoint le plus fortuné verse à l’autre. Dans le partage des dépenses, les deux conjoints répartissent celles-ci à parts égales, ou bien proportionnellement au revenu de chacun.

Les modes de gestion : une question de mariage?

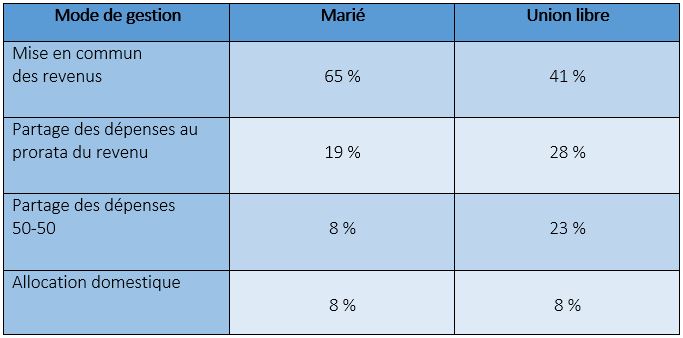

C’est vrai, les couples mariés semblent plus enclins à mettre en commun leurs revenus que les conjoints de fait, mais cette différence est moins marquée que ce que l’on pourrait croire : c’est le cas d’un peu plus de six couples mariés sur dix, contre quatre couples en union libre sur dix. En fait, ces derniers sont plus nombreux à gérer leur argent de manière séparée que ceux qui sont mariés, peu importe les écarts de revenus entre les conjoints (23 % contre 8 %).

En revanche, lorsque vient le temps de séparer l’addition, les conjoints de fait affichent plus de solidarité entre eux que les couples mariés. En effet, les conjoints de fait ont davantage tendance à séparer les dépenses conjugales. Au total, 28% des personnes en union libre partagent leurs dépenses au prorata du revenu, une méthode qui permet d’équilibrer un peu plus l’apport financier de chacun, contre 19% chez les couples mariés. La différence est encore plus marquée pour un partage 50-50 des dépenses : 23% chez les conjoints de fait, contre 8% chez les couples mariés.

Tableau 1. Répartition selon quatre modes de gestion de l’argent dans les couples mariés et en union libre

Au-delà du mariage…

Le mariage mènerait donc plus souvent à une gestion commune des finances. Mais est-ce véritablement le seul facteur à considérer? Au-delà du mariage, qu’est-ce qui pousse les couples à gérer leurs finances de manière commune? Les auteures mentionnent quatre autres facteurs à prendre en compte pour mesure la solidarité financière au sein des couples.

Les couples à l’épreuve du temps

Le temps est un facteur déterminant de la solidarité financière des couples, selon les auteures. Plus la durée de vie commune est longue, plus les couples ont tendance à gérer ensemble leur argent. Plus précisément, les couples qui sont ensemble depuis plus de quinze ans ont cinq fois plus de chances de mettre en commun leurs revenus que ceux qui le sont depuis moins de trois ans! Et ce, qu’ils soient mariés ou non…

Acheter une maison ensemble

Les couples qui signent un bail ou achètent une maison ensemble ont deux fois et demie plus de chances de mettre leur argent en commun. Chez les conjoints de fait, la signature d’un tel contrat est souvent perçue comme une forme d’engagement conjugal, ce qui les incite à mettre en commun leurs revenus.

Avoir un enfant ensemble

Le fait d’avoir un enfant ensemble est aussi un facteur important à considérer. En effet, les familles avec un ou plusieurs enfants en commun, qu’elles soient intactes ou recomposées, sont deux fois plus susceptibles de mettre en commun leurs revenus que les autres types de ménages. À l’inverse, les familles recomposées sans enfant commun sont les moins nombreuses à adopter ce mode de gestion.

Connaître la loi

Fait surprenant : les couples qui ont de bonnes connaissances juridiques sont plus susceptibles de gérer leurs revenus ensemble, bien qu’ils soient conscients des risques encourus en cas de rupture.

Ce n’est donc pas le mariage en soi qui conduit à partager les revenus, mais plutôt l’engagement qu’il sous-tend, soulèvent les chercheures. De nos jours, les conjoints se promettent l’un envers l’autre de manières variées, que ce soit en ayant un enfant, en étant copropriétaires ou en s’engageant à long terme. Autant de raisons qui les incitent à mettre en commun leurs avoirs.

Conjoints de fait : plus solidaire qu’on pense

Les couples mariés et ceux en union libre n’ont pas une relation différente avec l’argent. Contrairement à ce que l’on pourrait croire, les couples mariés ne seraient donc pas plus « solidaires » financièrement que les conjoints de fait.

« L’union libre ne peut pas être associée à une indépendance complète des partenaires de vie sur le plan financier, pas plus d’ailleurs que le mariage n’est synonyme de fusion des avoirs. »

Au Québec, contrairement aux autres provinces canadiennes, les règles du droit privé sont très différentes entre les couples mariés et ceux en union libre. De nombreux conjoints de fait ne sont pas au courant de cette distinction et pourraient en payer le prix en cas de rupture, même s’ils ont mis leurs revenus en commun ou partagé les dépenses de manière égale ou au prorata. En effet, à la suite d’une séparation, les biens ne sont pas répartis à parts égales pour les conjoints de fait : chacun repart avec ce qu’il a payé! Le partenaire le plus pauvre n’a pas non plus droit à une pension alimentaire pour conjoint.

Les différents modes de gestion commune, bien qu’ils donnent l’impression d’équilibrer l’apport financier de chacun, peuvent donner une fausse impression de sécurité financière aux conjoints de fait pendant l’union et faire en sortent qu’ils négligent de prendre des arrangements, comme un contrat d’union. Bien qu’aborder la question de la gestion de l’argent au sein du couple ne soit pas chose facile, ce type de conversation pourrait éviter bien des ennuis futurs.